A 49ª Reunião Ordinária do Comsefaz, realizada dia 3 de julho, em Rio Branco (AC), contou com uma apresentação sobre a conjuntura macroeconômica do país e a situação fiscal dos estados brasileiros. Na ocasião, os economistas e representantes do Grupo de Gestores das Finanças Estaduais (Gefin), Carin Deda e João Marques, destacaram o protagonismo dos estados na agenda de desenvolvimento nacional, mas alertaram para os efeitos da política monetária em curso e também para a compressão do espaço fiscal para investimentos, fatores que ameaçam a sustentabilidade desse movimento.

Segundo a apresentação, em 2024, por exemplo, os estados brasileiros investiram, em média, 9% de sua Receita Corrente Líquida (RCL), quase o dobro da União (4,8%), confirmando o comportamento da última década, em que, à exceção de 2020, o investimento federal ficou abaixo dos realizados pelos estados em toda a série[1].

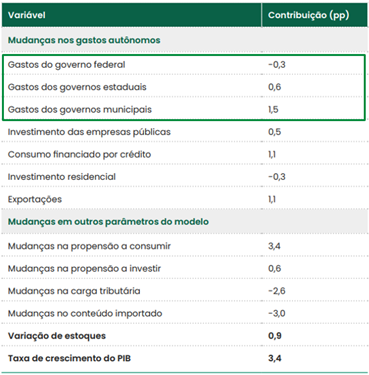

Gastos dos estados geram impacto positivo no PIB

Além da magnitude do investimento, estimativas recentes presentes no Boletim Fiscal dos Estados Brasileiros[2] indicam que os gastos dos governos estaduais geraram impacto positivo de 0,6 p.p. no PIB, enquanto os gastos da União apresentaram um efeito recessivo de -0,3 p.p. Para os economistas, tal assimetria revela não apenas um protagonismo dos estados, mas demonstra também que a eficiência e o efeito multiplicador do investimento público vêm sendo impulsionados, sobretudo, pelos entes subnacionais:

“Mesmo com menor autonomia e capacidade fiscal que a União, em termos de instrumentos de política econômica, os Estados estão puxando o crescimento do país. Esse é um dado estruturante para repensar o papel federativo no modelo de desenvolvimento brasileiro”, pontuou Carin Deda, economista e diretora do Tesouro Estadual do Paraná.

Tabela 01 – Contribuições para o crescimento do PIB em 2024

Notas: Dados em pontos percentuais, com os gastos públicos classificados por esfera de governo. Elaborado no Boletim Fiscal dos Estados Brasileiros, 2ª edição, com base em dados do IBGE, Banco Central, Tesouro Nacional e MGI.

Taxa Selic freia crescimento econômico

Apesar desse protagonismo, a apresentação dos economistas chamou a atenção para os entraves macroeconômicos que limitam a capacidade de investimento dos estados, com destaque para a política monetária nacional. A manutenção da taxa Selic em patamar elevado (14,75% a.a. em junho/2025), mesmo diante de uma inflação sob controle e com choques de oferta, tem sido um freio direto ao crescimento econômico, com efeitos sobre crédito, consumo e arrecadação tributária — afetando duplamente os Estados.

Primeiro, ao reduzir o nível de atividade econômica, a política monetária compromete a arrecadação dos tributos mais sensíveis ao ciclo econômico, como o ICMS. Segundo, o próprio retorno dos investimentos públicos estaduais é comprimido pela menor demanda agregada, o que reduz sua eficácia e retorno político-institucional.

Na avaliação do secretário de Fazenda de Minas Gerais, Luiz Cláudio Gomes, a alta taxa de juros do país tem impactado também na decisão das empresas em frear os investimentos, o que vem acarretando na desaceleração da economia como um todo:

“Com esse cenário, as decisões das empresas sobre investimentos são atrasadas, alongadas, adiadas simplesmente porque as empresas não vendem. É o que está acontecendo com parte do setor automotivo, no comércio de caminhões, por exemplo. Com a taxa de financiamento alta há um efeito dominó na economia e os investimos estão atrasados porque não tem receita. Há uma dificuldade por conta do custo de financiamento no Brasil”, disse o secretário de Minas Gerais, que complementa: “O desequilíbrio fiscal da União gera uma pressão fiscal na taxa de juros e a economia está sofrendo. Esse é um problema que não pertence aos estados, só pertence à União. Nós (os estados) somos sofredores”, disse.

Além disso, há um aspecto estrutural crítico: a manutenção da Selic elevada vem servindo, na prática, como instrumento de financiamento da dívida pública federal, favorecendo o rentismo em detrimento da economia real. Com taxas reais entre as mais altas do mundo, os títulos federais tornam-se altamente atrativos, ancorados em uma política monetária que prioriza a rolagem da dívida da União ao custo da estagnação econômica e do desequilíbrio federativo.

“A Selic se transformou em um instrumento de financiamento da dívida pública federal, e não de estabilidade macroeconômica. Esse desalinhamento está penalizando os entes que mais investem e sustentam o PIB”, destacou João Marques, economista e diretor-adjunto do Tesouro Estadual do Paraná.

Para os estados, trata-se de um cenário paradoxal: mesmo investindo mais do que a União e contribuindo de forma positiva e eficiente para o crescimento do PIB, enfrentam um ambiente adverso, em que a política macroeconômica nacional desestimula o investimento e impõe um custo federativo elevado. A combinação entre alta de juros, rigidez fiscal e fragilidade na coordenação entre esferas de governo resulta em um quadro de ineficiência agregada e iniquidade federativa.

Poupança corrente

Outro ponto de destaque da exposição foi a análise do estreitamento da poupança corrente. Embora a arrecadação tenha se mantido relativamente estável, o avanço das despesas correntes, em especial das Outras Despesas Correntes (ODC), que cresceram 8,86% no acumulado recente, tem comprometido a capacidade dos estados de gerarem poupança corrente. E sem essa margem fiscal, fica mais difícil financiar investimentos com recursos próprios sem impactar o resultado primário.

Apesar desse quadro, muitos estados seguem investindo com base no caixa acumulado de exercícios anteriores. Aí entra um descompasso temporal entre os indicadores fiscais: poupança corrente e resultado primário são apurados com base nas receitas e despesas do ano corrente, enquanto o índice de liquidez reflete uma posição patrimonial histórica de caixa. Assim, ainda que o uso do caixa para investimentos não afete diretamente a poupança corrente, ele pressiona o resultado primário, uma vez que os investimentos são classificados como despesa primária do exercício.

“Os Estados criaram colchões de liquidez para garantir resiliência e fomentar o desenvolvimento, mas enfrentam um paradoxo: têm caixa, mas não têm espaço fiscal líquido para investir com tranquilidade”, explicou Carin.

Economistas defendem revisão do arcabouço macroeconômico

Na avaliação dos economistas, é preciso rever os marcos federativos de avaliação fiscal (como a própria CAPAG), fortalecer o planejamento intertemporal e garantir um espaço fiscal que reflita a verdadeira capacidade dos estados de contribuir para o crescimento do país.

Ao final da apresentação, ambos defenderam uma revisão do atual arcabouço macroeconômico e um maior alinhamento entre as políticas fiscal e monetária, com atenção explícita ao papel dos entes subnacionais.

A execução da política fiscal em nível regional, marcada por investimentos consistentes, maior eficiência do gasto e efeitos multiplicadores evidentes, precisa ser considerada de forma mais integrada na formulação da política econômica nacional. Ignorar esse protagonismo, defendem, é incorrer em uma leitura parcial da dinâmica macroeconômica do país.

“Temos que cada vez mais olhar para a execução da política fiscal no nível regional para pensar a atividade econômica, a inflação e, principalmente, a própria política monetária”, concluíram.

[1] Uma análise mais detalhada pode ser acessada no artigo intitulado: Investimento Público no Brasil: Protagonismo Estadual, publicado em 08/07/2025. Disponível em: Investimento público no Brasil: protagonismo estadual – Comsefaz

[2] Disponível em: https://comsefaz.org.br/novo/boletim-fiscal-dos-estados-brasileiros/