Por Carin Deda[1], Célia Carvalho[2], João Marques[3] e Roberto Matos[4]

A evolução recente das finanças estaduais pode ser compreendida em dois momentos distintos. O primeiro, entre 2020 e 2021, foi marcado por fatores extraordinários que ampliaram temporariamente o espaço fiscal dos estados. O segundo, iniciado em 2022 e consolidado em 2025, caracteriza-se pela reversão gradual desses fatores, resultando em mudança da trajetória fiscal dos estados.

Entre 2020 e 2021, as finanças estaduais foram favorecidas pela combinação de transferências extraordinárias da União e suspensão do serviço da dívida previstas na LC nº 173/2020, recuperação da atividade econômica após os efeitos da pandemia de covid-19 e inflação elevada, que impulsionou a arrecadação do ICMS, ao mesmo tempo em que as restrições impostas pela mesma lei à criação de despesas obrigatórias, concessão de reajustes e contratações contiveram o crescimento das despesas correntes. Esse conjunto de fatores ampliou a poupança corrente, os superávits primários e a geração de caixa dos estados.

A partir de 2022, iniciou-se uma inflexão no ciclo fiscal. Do lado das receitas, as Leis Complementares nº 192 e nº 194 de 2022 reduziram a arrecadação de ICMS sobre combustíveis, energia elétrica, comunicações e transporte, posteriormente parcialmente compensada pela União e pela recomposição das alíquotas modais do ICMS promovida pela maior parte dos estados a partir do fim de 2023. Paralelamente, o arrefecimento da inflação e da atividade econômica reduziu o ritmo de crescimento das receitas tributárias. Pelo lado das despesas, o encerramento das restrições da LC nº 173/2020 permitiu a retomada dos reajustes salariais, contratações, reestruturações de carreira e demais despesas continuadas, restabelecendo uma trajetória de crescimento mais acelerada dos gastos correntes.

Em 2024, a recuperação parcial da arrecadação, impulsionada principalmente pela recomposição das alíquotas do ICMS, sustentou níveis ainda elevados de investimento e liquidez. Entretanto, a expansão das despesas correntes permaneceu superior ao crescimento estrutural das receitas.

Em 2025, consolidou-se um movimento de mudança do cenário fiscal. Embora as receitas continuassem crescendo, esse crescimento desacelerou em razão do enfraquecimento da atividade econômica, enquanto as despesas primárias mantiveram expansão real elevada, especialmente com pessoal e outras despesas correntes, reduzindo os superávits primários e o espaço fiscal dos estados.

Em 2026, os estados brasileiros continuam a atravessar uma mudança relevante de ciclo fiscal. A disponibilidade financeira acumulada ainda é significativa e o investimento estadual segue em nível elevado. Todavia, depois do mencionado período de forte expansão das receitas no pós-pandemia, marcado por inflação elevada, recomposição da atividade econômica, transferências compensatórias da União e, como consequência, geração de espaço fiscal, o quadro recente aponta para uma fase mais restritiva. A dinâmica corrente vem perdendo força e a margem fiscal está se estreitando, notadamente quando observamos que, além de a arrecadação estar desacelerando, as despesas obrigatórias crescem em ritmo superior ao da receita.

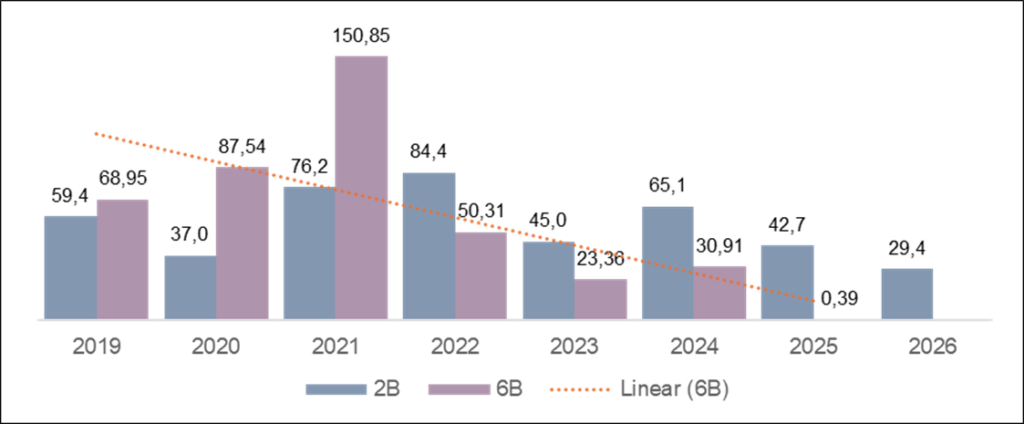

A mudança de ciclo pode ser observada na trajetória do resultado primário agregado dos estados. No sexto bimestre, o resultado passou de R$ 150,8 bilhões em 2021 para R$ 50,3 bilhões em 2022, R$ 23,4 bilhões em 2023, R$ 30,9 bilhões em 2024 e cerca de R$ 390 milhões em 2025. No segundo bimestre de 2026, o agregado ainda é positivo, R$ 29,4 bilhões, mas inferior aos R$ 42,7 bilhões observados no mesmo período de 2025. Embora permaneçam positivos, os superávits são progressivamente menores, sinalizando o esgotamento das condições excepcionais que sustentaram a expansão fiscal do período pós-pandemia.

Resultado primário dos estados (2019-2026)

Notas: Elaborado com base nos dados do RREO, 6º bimestre e 2º Bimestre, corrigidos pelo IPCA até abril/2026; R$ em bilhões. Houve alteração da metodologia em 2023, que considera resultado primário com RPPS e sem RPPS, utilizado dado com RPPS.

O cenário macroeconômico ajuda explicar parte desse movimento. Segundo o FMI, a economia mundial deve crescer 3,1% em 2026, abaixo dos 3,4% estimados para 2025, enquanto o Brasil deve desacelerar de 3,4% em 2024 para 2,3% em 2025 e 1,9% em 2026. Esse ambiente combina juros elevados, com Selic anualizada de 14,4% em maio de 2026, inflação ainda acima do centro da meta, com IPCA de 4,64% em 12 meses, e mercado de trabalho aquecido, com desemprego de 5,8% e ganho real estimado de 2,3% no rendimento médio. Ocorre que, nesse patamar, o emprego parece ter menos espaço para gerar novo impulso relevante sobre a atividade, enquanto a dinâmica econômica se mostra mais restritiva de forma estrutural. Assim, mesmo com renda e ocupação em níveis favoráveis, o efeito sobre as receitas estaduais tende a ser inferior ao observado entre 2021 e 2022. No plano externo, conflitos geopolíticos, tarifas comerciais, commodities como energéticas e fertilizantes seguem pressionando custos, inflação e cadeias produtivas, com efeitos sobre a arrecadação do ICMS e sobre os orçamentos estaduais.

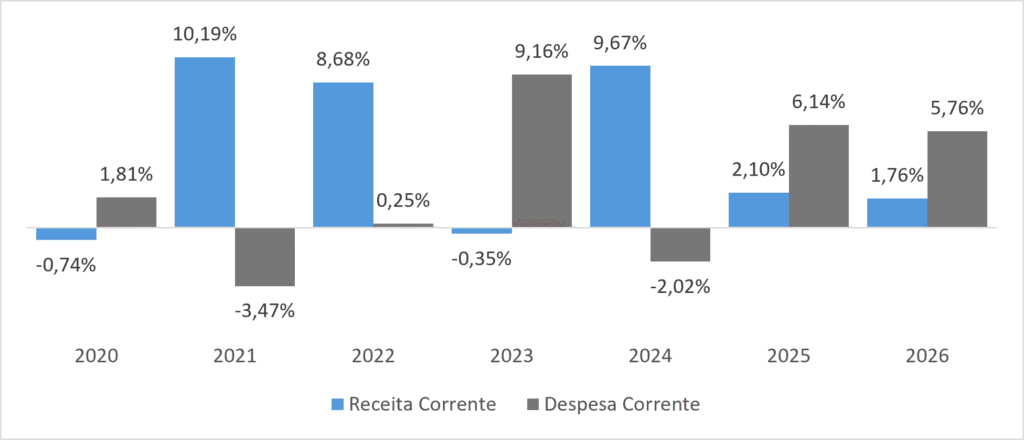

O ponto central, contudo, está na dinâmica fiscal subnacional. Os dados recentes indicam que a receita cresce menos, enquanto a despesa mantém trajetória de expansão. No acumulado de doze meses até o primeiro quadrimestre de 2026, a receita tributária dos Estados cresceu apenas 1,32% em termos reais. O ICMS avançou apenas 0,88%, e a Receita Corrente cresceu 1,76%. No mesmo período, as Despesas Correntes aumentaram 5,76%, com Pessoal e Encargos crescendo 10,15% e Investimentos com alta de 26,81%. A composição da expansão indica compressão da poupança corrente, exatamente no momento em que as despesas correntes recompõem espaço no orçamento.

Receita Corrente e Despesa Corrente dos estados (2019 a 2026)

Notas: Elaborado com base nos dados do RREO, 2º bimestre, corrigidos pelo IPCA até abril/2026; despesas empenhadas.

O comportamento do ICMS também corrobora com essa análise. Depois de crescer somente 1,07% em 2021, saltou para 12,69% em 2022, em 2023 o imposto caiu 5,96%, recuperou parte da base em 2024 e 2025, com altas de 4,43% e 7,12%, e voltou a perder tração em 2026, com avanço real de apenas 0,88%. As transferências correntes compensaram parte da queda de ICMS em 2021 e 2023, contando com 20,45% e 16,13% de crescimento, respectivamente. Em 2026 cresceram 4,26%. As transferências contribuíram para reduzir a volatilidade no curto prazo devido a ações específicas de transferências compensatórias no período[5], mas não substituem o dinamismo estrutural da base própria. A arrecadação estadual volta a depender menos da inflação e transferências e mais da qualidade da atividade econômica regional.

A distinção entre recursos públicos de estoque e de fluxo é fundamental para melhor entendimento do quadro atual. A diferença entre o ritmo das receitas e das despesas é o principal alerta. Quando a despesa corrente cresce de forma persistente acima da receita corrente, a poupança corrente diminui. Em termos práticos, isso significa menor capacidade de financiar investimentos e responder a choques com recursos gerados no próprio exercício (recursos de fluxo) sem comprometer o resultado primário. Contudo, esse movimento não implica necessariamente em ausência de recursos disponíveis. Muitos estados ainda preservam níveis elevados de liquidez acumulados nos últimos anos (recursos de estoque).

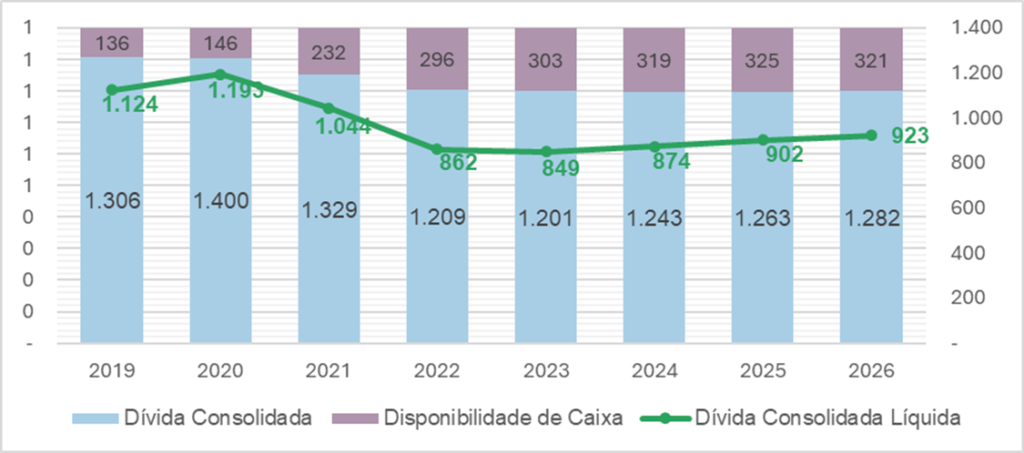

Entre 2019 e 2026, a dívida consolidada dos Estados permaneceu relativamente estável em termos reais, passando de cerca de R$ 1,3 trilhão para R$ 1,28 trilhão, enquanto a disponibilidade de caixa mais que dobrou, de R$ 136 bilhões para R$ 321 bilhões. Esse movimento foi especialmente intenso em 2021 e 2022, período de elevados superávits no pós-pandemia, quando o caixa agregado cresceu de forma expressiva. Como resultado, a dívida consolidada líquida recuou de R$ 1,12 trilhão em 2019 para R$ 862 bilhões em 2022, antes de voltar a crescer e alcançar R$ 923 bilhões em 2026.

Esses dados revelam uma tensão crescente entre indicadores de fluxo e de estoque. A poupança corrente e o resultado primário medem a capacidade de geração de recursos no exercício, enquanto a liquidez reflete recursos acumulados ao longo do tempo. Por isso, um Estado pode apresentar disponibilidade de caixa para investir no curto prazo e, ao mesmo tempo, registrar deterioração dos indicadores correntes, o que limita sua capacidade de sustentar investimentos e despesas permanentes no médio prazo. Além disso, os indicadores agregados sugerem relativa estabilidade, mas escondem diferenças relevantes entre os entes federativos, tornando insuficiente qualquer diagnóstico baseado apenas na média nacional.

Dívida Consolidada, Caixa e Dívida Consolidada Líquida dos estados (2019 a 2026)

Notas: Elaborado com base nos dados do RGF, 2º bimestre, corrigidos pelo IPCA até abril/2026.

A análise de solvência e liquidez revela uma característica importante das finanças estaduais recentes: os indicadores agregados sugerem relativa estabilidade, mas escondem uma heterogeneidade significativa entre os entes federativos. Há Estados com baixa dívida e despesa corrente pressionada, Estados com liquidez relevante e rigidez orçamentária elevada, e aqueles em que previdência, folha e serviço da dívida reduzem de forma persistente a capacidade de escolha. Enquanto alguns estados acumulam disponibilidade de caixa suficiente para reduzir substancialmente sua dívida líquida — chegando, em alguns casos, a registrar dívida consolidada líquida negativa, situação em que o caixa supera o estoque da dívida — outros ainda apresentam níveis elevados de endividamento em relação à Receita Corrente Líquida. Não por acaso, estes últimos concentram parte relevante dos estados que aderiram ao Propag, programa federal de renegociação das dívidas estaduais. A dispersão observada no indicador DCL/RCL evidencia que não existe um único diagnóstico para a situação fiscal dos estados brasileiros.

Os investimentos estaduais ocupam papel central tanto na dinâmica das finanças subnacionais, quanto na condução da política macroeconômica brasileira. Em 2026, a relação entre investimento dos Estados e Receita Corrente Líquida alcança 10,2%, contra 3,8% da União, reforçando o protagonismo assumido pelos governos estaduais na sustentação do investimento público nacional[6]. Esse protagonismo possui efeitos que extrapolam as finanças estaduais. Evidências recentes indicam que o gasto dos governos estaduais vem contribuindo positivamente para o crescimento econômico, enquanto a política fiscal federal apresentou contribuição significativamente menor em diversos períodos recentes. Em outras palavras, parte importante do impulso fiscal da economia brasileira passou a ser gerada pelos entes subnacionais[7].

Esse cenário é positivo do ponto de vista do crescimento econômico, mas exige consistência fiscal. Quando financiado por poupança corrente ou por operações de crédito sustentáveis, o investimento fortalece a capacidade pública. Quando ocorre em ambiente de poupança corrente declinante, pode pressionar diretamente o resultado primário e fragilizar a trajetória fiscal.

Por um lado, o investimento público é necessário para sustentar o crescimento econômico e melhorar a oferta de serviços. Por outro, parte relevante desses investimentos gera despesas correntes nos exercícios seguintes. Quando a receita não acompanha esse aumento de custeio, a pressão sobre as despesas correntes reduz a poupança corrente e restringe as finanças públicas. Em ano eleitoral, esse equilíbrio se torna mais complexo, pois a necessidade de preservar entregas e responder a demandas sociais entra em choque com o ambiente fiscal, que no cenário atual enfrenta ainda mais restrições, com o menor crescimento das receitas e maior rigidez das despesas. A tendência fiscal costuma ser ainda mais expansionista, especialmente em investimentos e ampliação de despesas obrigatórias, como reajustes salariais do funcionalismo.

Há ainda pressões adicionais associadas a pisos salariais[8], assistência social[9], medidas sobre combustíveis[10] e aumento da frequência de eventos climáticos extremos, que exigem respostas rápidas dos governos estaduais. E muito embora a Lei de Responsabilidade Fiscal reduza abusos e imponha vedações não elimina decisões fiscalmente frágeis tomadas dentro do espaço formalmente permitido.

Por isso, o debate fiscal subnacional precisa ir além da fotografia do caixa. Disponibilidades acumuladas podem suavizar choques de curto prazo, mas não resolvem fragilidades do exercício corrente. Um Estado pode ter caixa e, ao mesmo tempo, apresentar deterioração da poupança corrente. Da mesma forma, um bom resultado primário em determinado período pode esconder pressões futuras se estiver apoiado em receitas extraordinárias ou postergação de despesas.

O novo ciclo fiscal exige prudência, mas não imobilismo. A resposta não pode ser simplesmente cortar investimentos ou congelar políticas públicas. O desafio central é preservar a poupança corrente, calibrar a expansão das despesas permanentes, fortalecer a gestão da liquidez e da dívida e preparar os governos estaduais para um ambiente de menor crescimento espontâneo das receitas.

Os governos subnacionais precisam se preparar para os ciclos e isso exige capacidade técnica, gestão de dados, planejamento financeiro e governança federativa, mas para além de tudo, a criação de instrumentos capazes de complementar e adaptar a LRF e os mecanismos existentes às novas realidades como a reforma tributária. Nesse contexto, marcos fiscais e orçamentários de médio prazo, novas estruturas de atração e alavancagem do investimento público e a redução da dependência de transferências e receitas voláteis tornam-se cada vez mais prioritários.

Para continuar exercendo o papel de motor do crescimento econômico, os entes subnacionais precisarão combinar responsabilidade fiscal com capacidade estratégica. O momento exige planejamento de médio prazo, realismo nas projeções de receita e disciplina sobre despesas permanentes. A expansão fiscal do pós-pandemia ficou para trás. O ciclo que se abre será menos tolerante a desequilíbrios e exigirá dos governos estaduais uma gestão fiscal mais sofisticada, preventiva e orientada à sustentabilidade.

[1] Economista, Mestre em Gestão Urbana, Diretora do Tesouro Estadual do Paraná e Conselheira Regional de Economia da 7ª região.

[2] Doutora em Administração, Administração Pública e Governo, Assessora Especial na Secretaria da Fazenda de Minas Gerais e Presidente do Grupo de Gestores das Finanças Estaduais (GEFIN).

[3] Economista, Mestre em Desenvolvimento Socioeconômico, Diretor-Adjunto do Tesouro do Paraná e integrante da Comissão de Política Econômica do Conselho Federal de Economia.

[4] Economista, Mestre em Desenvolvimento Socioeconômico, Secretário-Adjunto do Planejamento e Orçamento do Maranhão e Presidente do Conselho Regional de Economia da 15ª Região.

[5] Lei Complementar nº 173/2020, que previu transferências da União para estados e municípios para compensar perdas de arrecadação no período da pandemia de covid-19 e compensação das perdas das Leis Complementares nº 192/2022 e nº 194/2022, que trataram de mudanças legislativas sobre combustíveis, energia e comunicações com impactos relevantes na arrecadação dos Estados.

[6] Uma análise mais detalhada pode ser acessada nos artigos: Investimento Público no Brasil: Protagonismo Estadual, publicado em 08/07/2025. Disponível em: https://comsefaz.org.br/novo/investimento-publico-no-brasil-protagonismo-estadual/. Investimento público e política econômica: assimetrias e desafios à coordenação federativa, publicado em 11/07/2025. Disponível em: https://comsefaz.org.br/novo/investimento-publico-e-politica-economica-assimetrias-e-desafios-a-coordenacao-federativa/

[7] Estimativas recentes no Boletim Fiscal dos Estados Brasileiros, disponível em: Boletim Fiscal dos Estados Brasileiros – Comsefaz

[8] Projeto de Lei nº 1.365/2022 – Piso salarial de médicos e cirurgiões dentistas e Medida Provisória nº 1.334/2026 – Piso salarial do magistério público da educação básica.

[9] Proposta de Emenda à Constituição nº 383/2017 – propõe alterações nos arts. 167 e 204 da Constituição Federal para instituir um piso constitucional de financiamento das ações e serviços da assistência social.

[10] Medida Provisória nº 1.349/2026 – Regime Emergencial de Abastecimento Interno de Combustíveis, com o objetivo de garantir o abastecimento nacional de óleo diesel e reduzir os impactos da volatilidade dos preços internacionais.