Aconteceu nesta quinta-feira (28) uma campanha de liquidações comerciais que anunciam preços menores de mercadorias, como ocorre com diversos rótulos em outros períodos do ano, o que atende a uma boa estratégia de movimentar os negócios em períodos de descenso. Mas a pequena Black Thursday de hoje tem a infelicidade de batizar seus anunciados descontos de “Dia Livre de Impostos”.

A ideia é uma empreitada de liquidações casada com deseducação fiscal. Pretende informar que há venda de itens sem tributos para sugerir que o cidadão “paga demais” na sociedade. Aborda de forma rasa um valor institucional caro ao interesse público e só traduz uma visão frívola sobre o papel dos impostos na sociedade.

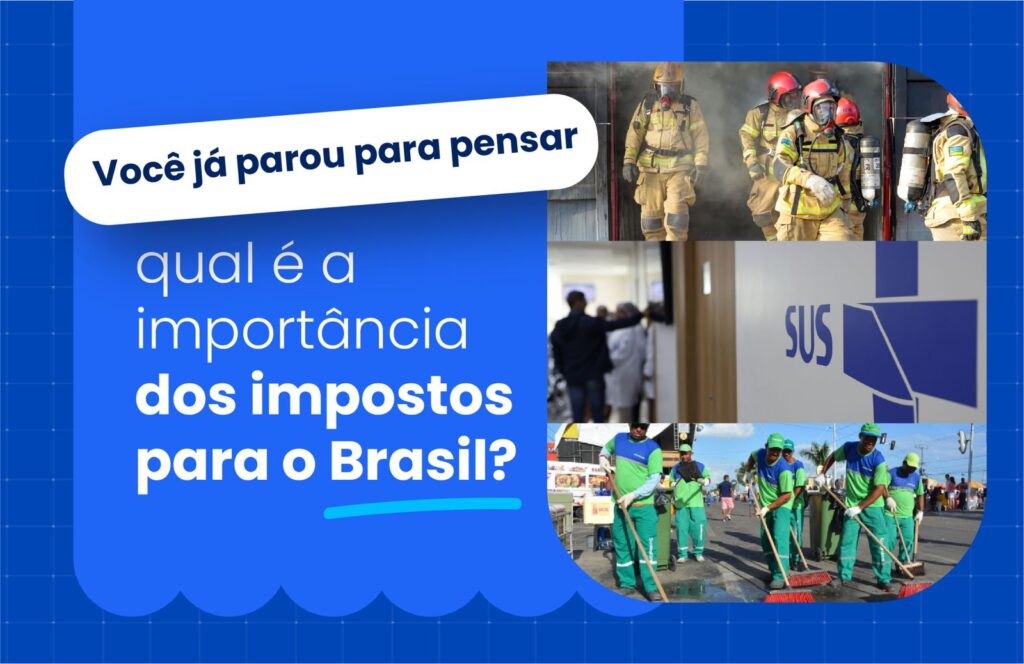

A primeira pergunta que precisa ser feita é bastante objetiva: como seria a vida em sociedade sem arrecadação de impostos? Como existiria justiça, saúde pública, forças de segurança? O que materializaria hospitais públicos, escolas, universidades, vacinas, iluminação das ruas, fiscalização sanitária, manutenção de estradas, programas sociais emancipatórios, transporte público, políticas ambientais e investimentos em infraestrutura?

O tributo, no mundo todo, cumpre uma função social, econômica e civilizatória. É por meio da arrecadação tributária que o Estado consegue garantir direitos básicos previstos na Constituição e reduzir desigualdades históricas em um país profundamente marcado pela concentração de renda, como é o caso do Brasil.

Existe, no entanto, um esforço muito prejudicial ao interesse público de imaginar uma sociedade não cooperativa, onde somente os interesses individuais a equilibrariam e dariam oportunidades iguais a quem parte para a vida a partir de realidades econômicas e sociais flagrantemente desiguais. O viés econômico desse discurso é sustentado por diversos mitos, como o de que o brasileiro seria “o povo que mais paga impostos no mundo”. A afirmação se repete há décadas, e nunca resistiu aos fatos.

Aprofundando essa análise, o livro Solidariedade Fiscal: desmistificando o nível de tributação e seu impacto no desenvolvimento econômico, lançado em 2025 pela editora Contracorrente demonstra que, embora o Brasil seja a 10ª maior economia do mundo, o país ocupa apenas a 29ª posição em arrecadação tributária em relação ao PIB e, numa métrica mais esclarecedora, a 53ª posição em arrecadação per capita entre 121 países analisados, com cerca de US$ 4.726 arrecadados por habitante. O Brasil aparece atrás de países como Argentina, Chile e Uruguai, além de apresentar desempenho semelhante ao de Costa Rica, Panamá e Cazaquistão. Já nas economias mais desenvolvidas, a arrecadação por pessoa pode ser até 5,3 vezes superior. O estudo sequer avança nas questões da desigualdade recorde brasileira, já que se comparasse somente os 10% do topo da pirâmide social, a regressividade brasileira nos jogaria nos fins dessa fila.

Apesar de estar entre as maiores economias do mundo, a imensa população brasileira mantém o país onde ele realmente está, apresentando uma estrutura arrecadatória típica à de países em desenvolvimento, muito distante da conjuntura das maiores economias do mundo que possuem maior capacidade de investimento social e infraestrutura pública.

Portanto, a questão não se resume a “quanto se arrecada”, mas como se arrecada, de quem se arrecada e como os recursos retornam para a sociedade.

É importante lembrar ainda que boa parte da população brasileira depende diretamente de serviços públicos para sobreviver. O Sistema Único de Saúde (SUS), por exemplo, é financiado por impostos e atende milhões de brasileiros diariamente. O mesmo vale para escolas públicas, universidades federais, programas de assistência social, obras de infraestrutura e políticas de segurança pública.

Mas por que essa percepção negativa sobre os impostos ainda permanece no senso comum? O Brasil, reafirme-se, possui historicamente uma estrutura tributária regressiva, que pesa proporcionalmente mais sobre a população de menor renda do que sobre os mais ricos. O consumo, por exemplo, é mais tributado, enquanto patrimônio, lucros e dividendos ainda possuem baixíssima incidência tributária quando comparados aos padrões internacionais. Algo em torno de um terço.

Dados utilizados em estudos do Ipea mostram que os 10% mais pobres comprometem cerca de 32% da renda com tributos, enquanto os 10% mais ricos comprometem entre 21% e 23%.

O maior problema dos adultos na sala, portanto, nunca esteve no volume dos impostos em si, mas na forma como o sistema tributário distribui esse peso entre os diferentes grupos da sociedade.

O tema tem sua largueza, mas existem muitos caminhos possíveis para tornar a tributação brasileira mais justa e eficiente deve começar por pensar tributos que contribuam para reduzir desigualdades sociais e regionais, financiar serviços públicos e garantir condições mínimas de cidadania para toda a população.

Outro ponto fundamental passa pelo aperfeiçoamento do sistema tributário brasileiro, tornando-o mais simples, transparente, eficiente e menos desigual. Nesse contexto, a reforma tributária do consumo e a modesta (e importante) reforma da tributação da renda representam os mais relevantes processos de modernização institucional para a economia brasileira nas últimas décadas.

O novo modelo busca substituir um sistema fragmentado e mais burocrático, marcado por milhares de normas tributárias sobre consumo distribuídas entre União, estados e municípios, por uma estrutura melhor integrada e racional. A criação do IBS e da CBS pretende ampliar a não-cumulatividade tributária, diminuir disputas judiciais, ampliar a segurança jurídica e simplificar o ambiente de negócios no país.

Além da simplificação, a reforma também introduz instrumentos inéditos de transparência e rastreabilidade da arrecadação, como o split payment, mecanismo que permitirá a separação automática do tributo no momento da operação financeira. A medida tende a reduzir a sonegação, aumentar a eficiência arrecadatória e dar maior clareza ao contribuinte sobre os tributos incidentes nas operações de consumo.

Tudo isso sem abrir mão da capacidade do Estado de financiar políticas públicas essenciais.

Mas talvez o próximo grande desafio do país esteja justamente no avanço do debate sobre uma tributação da renda e do patrimônio mais próxima das experiências internacionais, etapa considerada fundamental para aprofundar a justiça tributária no Brasil e reduzir distorções históricas do sistema.

Portanto, discutir tributação não é apenas discutir impostos, mas debater o modelo de sociedade que o país deseja construir.

Nenhuma nação conseguiu reduzir desigualdades, ampliar infraestrutura, fortalecer serviços públicos ou promover desenvolvimento econômico sustentável reduzindo a capacidade de financiamento estatal. O debate tributário sério exige menos slogans e mais compreensão sobre o funcionamento do Estado, suas responsabilidades e seus limites.

Mais do que demonizar impostos, o desafio brasileiro está em construir um sistema mais transparente, equilibrado e socialmente justo, capaz de distribuir melhor o peso da arrecadação e devolver à população serviços públicos de maior qualidade.

Nesse processo, a educação fiscal torna-se instrumento essencial de cidadania. Quanto maior a compreensão da sociedade sobre arrecadação, orçamento público e financiamento das políticas sociais, maior também será a capacidade coletiva de cobrar eficiência, transparência e responsabilidade na aplicação dos recursos públicos.

A construção de um país menos desigual passa necessariamente por um debate tributário maduro, técnico e comprometido com o desenvolvimento nacional.

Comitê Nacional dos Secretários e Secretários de Fazenda dos Estados Brasileiros e Distrito Federal