Matéria publicada pelo jornal Valor Econômico na segunda-feira (21) apresenta os graves impactos ao financiamento dos serviços públicos estaduais ao longo de 2023, principalmente por reflexo da Lei Complementar 194/2022, como já era previsto.

As inovações legislativas de 2022 – com a aprovação da LC 192/2022 e da LC 194/2022 – impuseram severas perdas para os estados e municípios brasileiros e promoveram reduções estruturais nos orçamentos estaduais e municipais retirando, por exercício fiscal, aproximadamente R$ 100 bilhões de arrecadação de ICMS.

Recursos fundamentais que hoje desfalcam a manutenção de serviços públicos essenciais prestados à população, como saúde e educação.

Durante a tramitação do projeto que originou a LC 194/2024, o Comsefaz e vários especialistas alertaram que a mudança representava uma ameaça à autonomia federativa em relação à gestão de recursos. Estava evidente a impossibilidade de equilibrar os orçamentos estaduais com a latente contradição entre o aumento das despesas e os constantes cortes de receitas.

O argumento foi reforçado pelo economista Manoel Pires (FGV Ibre) na reportagem do Valor:

“No primeiro ano de novos mandatos algum ajuste é normal, mas também pesa o fato de que os governos precisam se acomodar a nível mais baixo de receitas, seja pelas mudanças tributárias que aconteceram no segundo semestre de 2022, seja pela atividade econômica”, disse o economista, em referência às Leis Complementares (LCs) 192/22 e 194/22.

Editado na atmosfera de ano eleitoral, retirou-se permanentemente recursos para a prestação de serviços à população mais vulnerável sob o pretexto de folga financeira dos estados no primeiro semestre de 2022, cenário manifestamente transitório inflado pelo comportamento de commodities durante o início do conflito da Ucrânia.

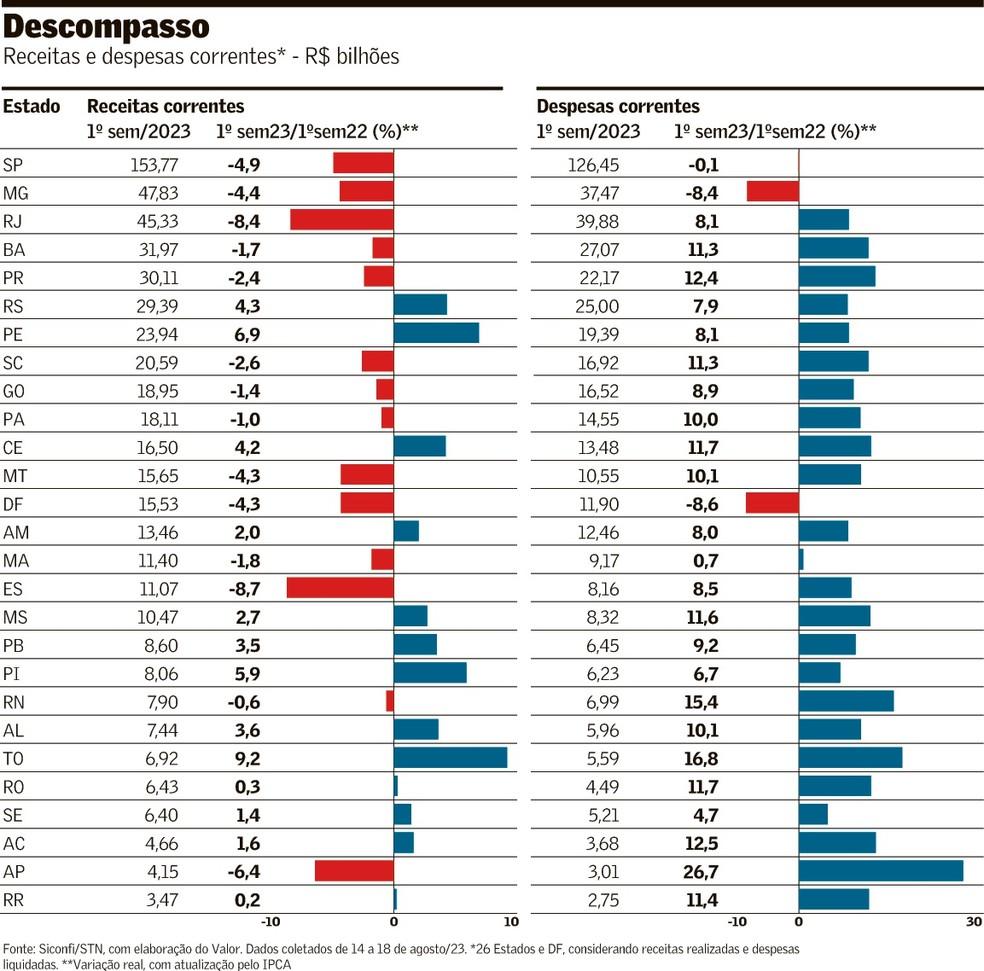

A matéria aborda também a elevação de despesas com pessoal: “Responsáveis por 58,3% da despesa corrente do primeiro semestre, esses gastos subiram 6,6% reais. Dos 27 entes, em 13 a alta real no gasto com pessoal ultrapassou os 10%”.

Os efeitos do regime fiscal extraordinário da covid-19, quando ficaram vedadas até 31 de dezembro de 2022 a concessão “a qualquer título, vantagem, aumento, reajuste ou adequação de remuneração a membros de Poder ou de órgão, servidores e empregados públicos e militares, exceto quando derivado de sentença judicial transitada em julgado ou de determinação legal anterior à calamidade pública”, conforme disciplinou a LC 173/2020, ainda se verificam, dado que as demandas de categorias represadas do período, experimentaram acordos de escalonamentos de reajustes para reposição de inflação dos exercícios envolvidos e anteriores.

FPE

Outro agravante aos orçamentos estaduais é a queda no repasse do Fundo de Participação dos Estados (FPE), derivada de reduções nas arrecadações do Imposto de Renda (IR) e do Imposto sobre Produtos Industrializados (IPI), tributos que irrigam esse fundo.

A redução do IRPJ decorre, especialmente, das condições inabituais no cenário internacional em 2022, que gerou arrecadação atípica do imposto sobre setores ligados à exploração e refino de petróleo e de minérios, além da influência da taxa de câmbio. Já o IPI sofre com os impactos da redução em 35% a alíquota realizada ano passado pelo Governo Federal, com a edição do Decreto 11.158/2022.